पर्सनल लोन की अवधि न्यूनतम और अधिकतम समय सीमा

पर्सनल लोन की अवधि आमतौर पर न्यूनतम 12 महीने से शुरू होती है लेकिन कुछ बैंक 3-6 महीने की कम अवधि भी देते हैं। वहीं, अधिकतम अवधि 5 -7 साल तक हो सकती है। हालांकि कुछ मामलों में यह 10 साल तक भी हो सकती है, जो कि लोन की राशि, आपकी आय और ऋणदाता की नीतियों पर निर्भर करती है।

लोन टेन्योर क्या होता है?

लोन टेन्योर वह निश्चित समय अवधि होती है जिसमें आपको लिया गया लोन ब्याज सहित चुकाना होता है। यह लोन के वितरण की तारीख से लेकर भुगतान की अंतिम तारीख तक होती है। इसे मासिक किश्तों में चुकाया जाता है। यह अवधि कुछ महीनों से लेकर 30 साल या फिर उससे अधिक भी हो सकती है।

यह भी पढ़ें: पर्सनल लोन क्या है? - अर्थ, प्रकार, लाभ और आवेदन प्रक्रिया

लोन की अवधि क्यों महत्वपूर्ण है?

लोन की अवधि इसलिए महत्वपूर्ण है क्योंकि यह आपकी मासिक EMI और कुल ब्याज लागत को सीधे प्रभावित करती है। लंबी अवधि से EMI कम होती है लेकिन कुल ब्याज ज्यादा लगता है। वहीं छोटी अवधि में EMI ज्यादा होती है पर कुल ब्याज कम लगता है।

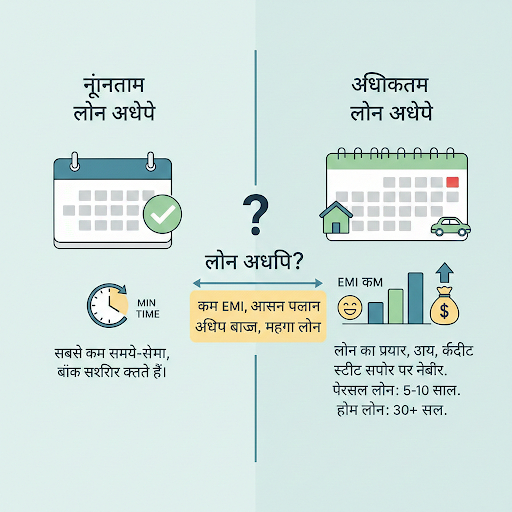

पर्सनल लोन की अवधि: न्यूनतम और अधिकतम समय सीमा

पर्सनल लोन की अवधि आमतौर पर न्यूनतम 12 महीने से शुरू होती है, हालांकि कुछ बैंक 3–6 महीने की कम अवधि भी देते हैं। वहीं, अधिकतम अवधि 5–7 साल तक हो सकती है और कुछ मामलों में यह 10 साल तक भी जा सकती है।

- लोन की अवधि आपकी आय, क्रेडिट प्रोफाइल और लोन राशि पर निर्भर करती है।

- छोटी अवधि में EMI ज्यादा होती है, लेकिन कुल ब्याज कम देना पड़ता है।

- लंबी अवधि में EMI कम होती है, जिससे मासिक बजट पर दबाव कम पड़ता है।

न्यूनतम लोन अवधि क्या होती है?

न्यूनतम लोन अवधि सबसे कम समय सीमा होती है, जिसमें उधारकर्ता को अपना ऋण चुकाना होता है। कुछ बैंक यह खुद निर्धारित करते हैं।

अधिकतम लोन अवधि क्या है?

अधिकतम लोन अवधि लोन के प्रकार और ऋणदाता की शर्तों पर निर्भर करती है। पर्सनल लोन के लिए यह आमतौर पर 5–7 साल होती है, जबकि कुछ मामलों में इसे 8–10 साल तक बढ़ाया जा सकता है। वहीं, होम लोन के लिए यह अवधि 30 साल या उससे अधिक भी हो सकती है।

- लंबी अवधि का लोन EMI को कम और भुगतान को आसान बनाता है।

- अधिकतम टेन्योर पर कुल ब्याज राशि बढ़ जाती है, जिससे लोन महंगा हो सकता है।

- अधिकतम अवधि आमतौर पर अच्छी आय, मजबूत क्रेडिट स्कोर और स्थिर नौकरी वालों को मिलती है।

लोन अवधि चुनते समय ध्यान रखने योग्य बातें

लोन अवधि चुनते समय अपनी मासिक आय-व्यय (बजट), कुल ब्याज लागत, वित्तीय लक्ष्य और भविष्य की आय को ध्यान में रखना जरूरी होता है।

भारत में NBFC द्वारा लोन अवधि के नियम और शर्तें

भारत में NBFC (गैर-बैंकिंग वित्तीय कंपनियां) द्वारा लोन अवधि के नियम और शर्तें लोन के प्रकार और NBFC पर निर्भर करती हैं। इसमें मुख्य रूप से आवेदक की आयु (आमतौर पर 21-80/90 वर्ष), KYC दस्तावेज, क्रेडिट स्कोर के अलावा आय प्रमाण शामिल हैं। वह फ्लेक्सिबल अवधि जैसे होम लोन के लिए 32 साल तक और ब्याज दर मॉडल प्रदान करते हैं।

लोन टेन्योर के दौरान ब्याज दर का प्रभाव

लोन टेन्योर के दौरान ब्याज दर का सीधा प्रभाव आपकी मासिक किस्त और कुल चुकाई जाने वाली ब्याज राशि पर पड़ता है। वहीं लंबी अवधि में EMI कम होती है लेकिन कुल ब्याज ज्यादा होता है। जबकि छोटी अवधि में EMI ज्यादा होती है पर कुल ब्याज कम होता है। अगर ब्याज दरें बढ़ती हैं तो आपकी EMI बढ़ सकती है या टेन्योर लंबा हो सकता है।

अवधि को सोच-विचार करके तय करें

इस तरह हम जान चुके हैं कि पर्सनल लोन की अवधि विशेष रूप से व्यक्ति की आर्थिक स्थिति, लोन चुकाने की क्षमता, उसकी आवश्यकताओं के अनुसार तय होती है। कम अवधि के लिए लिया गया लोन ब्याज की राशि को कम कर सकता है। वहीं, अधिक समय के लिए मासिक ईएमआई लोन को आसान बनाते हैं। लिहाजा जब कभी लोन लेने जाएं तो इसकी अवधि को सोच-विचार करके तय करें ताकि आपका अनुभव बेहतर हो।

Hero FinCorp इसमें आपकी मदद कर सकता है। हम न केवल लचीले लोन टेन्योर विकल्प प्रदान करते हैं, बल्कि आपकी जरूरत और चुकाने की क्षमता के अनुसार सही पर्सनल लोन चुनने में भी आपका मार्गदर्शन करते हैं।

यह भी पढ़ें: हीरो फिनकॉर्प से पर्सनल लोन कैसे ले?

अक्सर पूछे जाने वाले प्रश्नों

लोन टेन्योर क्या होता है?

लोन टेन्योर वह निश्चित समय अवधि होती है जिसमें आपको लिया गया लोन (ऋण) ब्याज सहित चुकाना पड़ता है। यह प्रक्रिया लोन के वितरण की तारीख से लेकर अंतिम भुगतान की तारीख तक होती है।

पर्सनल लोन की अवधि कितनी हो सकती है?

पर्सनल लोन की अवधि आमतौर पर न्यूनतम 12 महीने से शुरू होती है। वहीं कुछ बैंक 3-6 महीने जितनी कम अवधि भी देते हैं। इसके अलावा अधिकतम अवधि 5 -7 साल तक हो सकती है और कुछ मामलों में यह 10 साल तक भी जा सकती है।

क्या लोन की अवधि बढ़ाने या घटाने का विकल्प होता है?

लोन की अवधि बढ़ाने या घटाने का विकल्प अक्सर होता है लेकिन यह बैंक/वित्तीय संस्थान की नीतियों और आपके लोन के प्रकार पर निर्भर है।

ज्यादा लोन अवधि रखने से क्या नुकसान होता है?

ज्यादा लोन अवधि रखने से यह नुकसान है कि आपको अधिक ब्याज चुकाना पड़ता है। इस कारण लोन महंगा हो जाता है और आप लंबे समय तक कर्ज के बोझ तले दबे रहते हैं।

लोन चुकाने से पहले टेन्योर खत्म करना पूरी तरह संभव है। इसे लोन प्री-क्लोजर या फोरक्लोजर कहते हैं। इससे आप ब्याज बचा कर कर्ज जल्दी खत्म कर सकते हैं। वैसे यह आपके बैंक की पॉलिसी, लोन के प्रकार और प्री-पेमेंट पर लगने वाले शुल्क पर निर्भर करता है।

लोन टेन्योर से EMI का क्या संबंध है?

लोन टेन्योर (अवधि) और EMI का सीधा संबंध है: टेन्योर बढ़ने पर EMI घटती है और टेन्योर घटने पर EMI बढ़ती है।

अस्वीकरण: यहाँ प्रदान की गई जानकारी केवल सूचनात्मक उद्देश्यों के लिए है। यद्यपि हम सटीक और अद्यतन जानकारी प्रस्तुत करने का प्रयास करते हैं, फिर भी यात्रा की परिस्थितियाँ, मौसम, घूमने के स्थान, यात्रा कार्यक्रम, बजट और परिवहन विकल्प समय के साथ बदल सकते हैं। पाठकों को यात्रा से संबंधित कोई भी निर्णय लेने से पहले विश्वसनीय स्रोतों से विवरण की पुष्टि करने की सलाह दी जाती है। इस ब्लॉग में साझा की गई जानकारी के उपयोग से उत्पन्न किसी भी असुविधा, हानि, चोट या नुकसान के लिए हम उत्तरदायी नहीं होंगे। यात्रा में अंतर्निहित जोखिम होते हैं, इसलिए पाठकों से अपेक्षा की जाती है कि वे सुझावों को लागू करते समय अपने विवेक और सावधानी का उपयोग करें।