EMI का फुल फॉर्म क्या है: अर्थ, प्रकार, गणना और तरीके

इक्वेटेड मंथली इंस्टॉलमेंट (EMI) का क्या है?

EMI का मतलब समान मासिक किश्त है, जो आपको लोन या बड़ी खरीदारी जैसे घर, कार, मोबाइल का भुगतान छोटे-छोटे और निश्चित मासिक किश्तों में करने की सुविधा देती है।

यह एक वित्तीय समाधान है जो आपको लोन चुकाने में सहायता करता है। EMI का फुल फॉर्म इक्वेटेड मंथली इंस्टॉलमेंट (Equated Monthly Installment) है।

EMI का काम एक आसान फॉर्मूला के आधार पर होता है। इसके तहत आपकी प्रिंसिपल लोन की राशि को आपके लोन की इंटरेस्ट रेट (interest rate) और क्रेडिट पीरियड (repayment tenure) से विभाजित करके हर महीने एक नीयत भुगतान तय होता है।

यानी आपको निर्धारित समय पर एक तय भुगतान करना होता है, जिससे आपके लिए लोन का प्रबंधन सुविधाजनक हो जाता है और आप अपने वित्तीय लक्ष्यों को पूरा कर सकते हैं।

यह कैसे काम करती है?

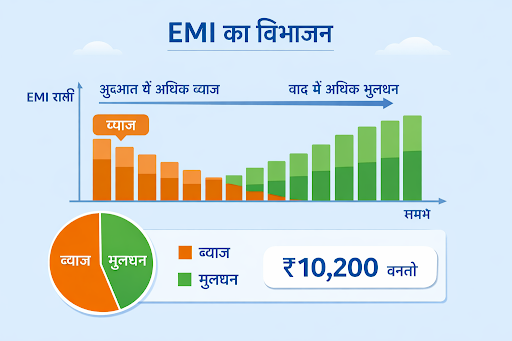

EMI दो मुख्य हिस्सों से मिलकर बनती है:

- मूलधन (Principal): यह वह वास्तविक लोन राशि होती है जो आपने उधार ली है। हर EMI के साथ इसका एक हिस्सा चुकता होता है।

- ब्याज (Interest): यह लोन लेने की लागत होती है, जो बैंक या फाइनेंशियल संस्था मूलधन पर लगाती है।

EMI का कामकाज कैसे होता है?

- लोन की शुरुआती अवधि में EMI का बड़ा हिस्सा ब्याज में जाता है।

- जैसे-जैसे समय बीतता है, ब्याज का हिस्सा घटता है और मूलधन चुकाने का हिस्सा बढ़ता है।

- पूरी लोन अवधि में EMI की राशि आमतौर पर समान रहती है, जिससे भुगतान में स्थिरता बनी रहती है।

इस तरह EMI लोन चुकाने की प्रक्रिया को आसान, व्यवस्थित और अनुमानित बनाती है।

EMI की गणना कैसे की जाती है?

EMI की गणना लोन राशि, ब्याज दर और अवधि के आधार पर की जाती है। यह प्रक्रिया यह तय करती है कि हर महीने आपको कितनी किस्त चुकानी होगी। EMI कैलकुलेशन को समझने से आप बेहतर तरीके से लोन प्लान कर सकते हैं।

EMI की गणना का फॉर्मूला:

EMI = P × R × (1+R)^N / [(1+R)^N − 1]

जहाँ:

- P = लोन राशि

- R = मासिक ब्याज दर (वार्षिक ब्याज ÷ 12)

- N = कुल महीनों की संख्या

उदाहरण:

मान लीजिए आपने ₹2,00,000 का लोन 20% वार्षिक ब्याज पर 2 साल (24 महीने) के लिए लिया।

- मासिक ब्याज दर (R) = 20% ÷ 12 = 1.67%

- अवधि (N) = 24 महीने

EMI फॉर्मूला लागू करने पर, आपकी मासिक EMI लगभग ₹10,200 बनती है।

इसका मतलब है कि आप हर महीने करीब ₹10,200 चुकाएँगे, जिसमें शुरुआत में ब्याज का हिस्सा ज़्यादा होगा और धीरे-धीरे मूलधन का हिस्सा बढ़ता जाएगा।

साथ ही पढ़ें: पर्सनल लोन क्या है? अर्थ, प्रकार, लाभ और आवेदन प्रक्रिया

EMI के प्रकार (Types of EMI)

EMI दो प्रकार के हैं-

1. बकाया ईएमआई (मानक ईएमआई)

पहली EMI ऋण प्राप्त करने के बाद शुरू होती है। बाद में भुगतान शुरू करने के लिए यह अच्छा है।

2. अग्रिम भुगतान (ईएमआई)

उत्पाद प्राप्त होने से पहले, पहली ईएमआई का भुगतान अग्रिम रूप से किया जाता है। यह राशि आपके मूलधन को कम करने में मदद करती है। इससे कुल ब्याज दर कम करने में सहायता मिलती है।

यह भी पढ़ें: नो कॉस्ट ईएमआई क्या है?

EMI की गणना को प्रभावित करने वाले मुख्य कारक

EMI की गणना को मुख्य रूप से लोन राशि (मूलधन), ब्याज दर (ब्याज की दर), और लोन अवधि (अवधि) प्रभावित करते हैं।

EMI की गणना को प्रभावित करने वाले मुख्य कारक

EMI हर उधारकर्ता के लिए अलग-अलग हो सकती है। ऐसा इसलिए क्योंकि इसकी गणना कुछ महत्वपूर्ण कारकों पर निर्भर करती है। इन कारकों को समझने से आप अपनी EMI को बेहतर तरीके से प्लान कर सकते हैं और लोन लेते समय सही निर्णय ले सकते हैं।

EMI को प्रभावित करने वाले प्रमुख कारक:

- मूल राशि (Loan Amount): जितनी अधिक लोन राशि होगी, EMI उतनी ही ज़्यादा होगी।

- ब्याज दर (Interest Rate): ऊँची ब्याज दर सीधे तौर पर EMI बढ़ाती है, जबकि कम दर EMI को किफायती बनाती है।

- ऋण अवधि (Tenure): लंबी अवधि EMI को कम करती है, लेकिन कुल ब्याज ज़्यादा हो जाता है।

- ऋण का प्रकार: पर्सनल लोन, होम लोन या बिज़नेस लोन, हर प्रकार की ब्याज दर अलग होती है।

- क्रेडिट स्कोर: अच्छा क्रेडिट स्कोर कम ब्याज दर दिलाने में मदद करता है, जिससे EMI कम हो सकती है।

साथ ही पढ़ें: पर्सनल लोन न चुकाने पर क्या होगा? जानें कानूनी परिणाम

EMI को समझें, खर्चों को आसान बनाएं

आज EMI भारत में होम लोन, पर्सनल लोन, क्रेडिट कार्ड और NBFC लोन का अहम हिस्सा है। यह बड़े खर्चों को आसान मासिक भुगतानों में बाँटकर बजट संतुलित रखने और क्रेडिट प्रोफ़ाइल मजबूत करने में मदद करती है।

और जब कभी किसी ज़रूरत या योजना के लिए अतिरिक्त फंड की आवश्यकता हो, तो एक आसान और स्पष्ट प्रक्रिया बहुत मायने रखती है। Hero FinCorp पर्सनल लोन आवेदन को पूरी तरह डिजिटल और सरल रखता है, ताकि आप बिना जटिलताओं के सही निर्णय ले सकें।

आज ही आवेदन करें और अपने वित्तीय फैसलों को आत्मविश्वास के साथ आगे बढ़ाएँ।

अक्सर पूछे जाने वाले प्रश्न

अलग-अलग प्रकार के लोन में EMI की गणना किस तरह की जाती है?

1. फ्लैट ब्याज विधि

ब्याज पूरे ऋण अवधि के लिए कुल ऋण पर लगता है।

सूत्रः ईएमआई = (मूलधन + कुल ब्याज) महीनों की संख्या

2. अवनत शेष विधि

सूत्रः EMI = [मूलधन x मासिक ब्याज दर x (1+मासिक ब्याज दर)^किश्तों की संख्या] + [(1+मासिक ब्याज दर)^किश्तों की संख्या-1]

लोन और फाइनेंस में EMI की क्या भूमिका होती है?

इसकी भूमिका यह है कि यह लोन चुकाने का एक निश्चित, प्रबंधनीय तरीका है। इसमें हर महीने एक तय राशि (मूलधन + ब्याज) चुकाई जाती है।

क्या EMI सुविधा हर तरह के ऋण और फाइनेंस विकल्पों पर लागू होती है?

EMI की सुविधा हर तरह के ऋण पर लागू नहीं होती है।

अस्वीकरण: यहाँ प्रदान की गई जानकारी केवल सूचनात्मक उद्देश्यों के लिए है। यद्यपि हम सटीक और अद्यतन जानकारी प्रस्तुत करने का प्रयास करते हैं, फिर भी यात्रा की परिस्थितियाँ, मौसम, घूमने के स्थान, यात्रा कार्यक्रम, बजट और परिवहन विकल्प समय के साथ बदल सकते हैं। पाठकों को यात्रा से संबंधित कोई भी निर्णय लेने से पहले विश्वसनीय स्रोतों से विवरण की पुष्टि करने की सलाह दी जाती है। इस ब्लॉग में साझा की गई जानकारी के उपयोग से उत्पन्न किसी भी असुविधा, हानि, चोट या नुकसान के लिए हम उत्तरदायी नहीं होंगे। यात्रा में अंतर्निहित जोखिम होते हैं, इसलिए पाठकों से अपेक्षा की जाती है कि वे सुझावों को लागू करते समय अपने विवेक और सावधानी का उपयोग करें।