600 क्रेडिट स्कोर – मतलब, महत्व और इसे कैसे सुधारें

- 600 क्रेडिट स्कोर का महत्व

- क्रेडिट स्कोर सुधारने के मुख्य उपाय

- 600 क्रेडिट स्कोर का लोन और क्रेडिट कार्ड पर असर

- 600 क्रेडिट स्कोर के बारे में आम मिथक

- क्रेडिट स्कोर गाइडेंस के लिए हीरो फिनकॉर्प पर भरोसा क्यों करें?

- अपने 600 क्रेडिट स्कोर टारगेट को बेहतर बनाने और उसका फ़ायदा उठाने के स्मार्ट कदम

- अक्सर पूछे जाने वाले प्रश्न

600 का क्रेडिट स्कोर औसत से कम स्कोर माना जाता है। इससे यह पता चलता है कि अतीत में देरी से भुगतान या अधिक कर्ज जैसी वित्तीय स्थिति रही है। यह स्कोर ऋण स्वीकृति में कठिनाई, उच्च ब्याज दरें और कम क्रेडिट सीमा की भी वजह बन सकता है। इसे बेहतर बनाने के लिए सही समय पर बिल भुगतान, 30 प्रतिशत से कम क्रेडिट इस्तेमाल और पुराने खाते चालू रखना जरूरी है।

600 क्रेडिट स्कोर का महत्व

इसके माध्यम से बैंक लोन या क्रेडिट कार्ड पर अधिक ब्याज दर वसूल सकते हैं, जिससे ऋण महंगा हो जाता है।

इसमें पर्सनल लोन या अन्य असुरक्षित ऋणों की मंजूरी मिलना चुनौतीपूर्ण है, क्योंकि बैंक द्वारा इसे अधिक जोखिम वाला माना जाता है। इसके अलावा, इसमें स्वीकृत लोन की राशि या क्रेडिट कार्ड की लिमिट कम होने की संभावना रहती है। ऐसी स्थिति में बैंक अतिरिक्त दस्तावेज, सुरक्षा या गारंटर की भी मांग कर सकते हैं।

क्रेडिट स्कोर सुधारने के मुख्य उपाय

क्रेडिट स्कोर को सुधारने के लिए ईएमआई और क्रेडिट कार्ड के बिलों का भुगतान हमेशा तय तारीख पर या उससे पहले ही कर दें। देरी से भुगतान करने पर स्कोर काफी कम हो जाता है। इसके अलावा, अपने क्रेडिट कार्ड की कुल सीमा के 30 प्रतिशत से ज्यादा का उपयोग न करें।

उदाहरण के लिए अगर आपकी सीमा 1,00,000 रुपये है, तो बैलेंस हमेशा 30,000 रुपये से कम रखना उचित रहेगा। आपका स्कोर अगर कम है, तो फिक्स्ड डिपॉजिट के बदले में मिलने वाला क्रेडिट कार्ड लें क्योंकि यह क्रेडिट इतिहास बनाने का बहुत ही सुरक्षित तरीका है। ध्यान रहे कि कम समय में कई ऋण या क्रेडिट कार्ड के लिए आवेदन न करें, क्योंकि हर आवेदन से एक 'हार्ड इंक्वायरी' होती है, जो स्कोर को कम कर सकती है।

इसके अलावा, नियमित रूप से अपनी क्रेडिट रिपोर्ट की जांच करें और उसमें किसी भी तरह की गड़बड़ी को जल्द से जल्द ठीक करवा लें। आप अपने सबसे पुराने क्रेडिट कार्ड या बैंक खाते को बंद न करें। क्योंकि यह आपकी लंबी क्रेडिट हिस्ट्री दिखाता है, जो स्कोर के लिए अच्छा रहता है।

यह भी पढ़ें: पर्सनल लोन क्या है? - अर्थ, प्रकार, लाभ और आवेदन प्रक्रिया

600 क्रेडिट स्कोर का लोन और क्रेडिट कार्ड पर असर

इसमें आपको कम क्रेडिट लिमिट वाला कार्ड मिलने की संभावना रहती है। नए क्रेडिट कार्ड के लिए सालाना या उच्च प्रोसेसिंग फीस होने की संभावना रहती है। आप सिर्फ चुनिंदा लेंडर्स या कम क्रेडिट स्कोर वाले आवेदकों को स्वीकार करने वाले क्रेडिट कार्ड के पात्र हो सकते हैं।

600 क्रेडिट स्कोर के बारे में आम मिथक

यह मिथक है कि 600 स्कोर वाले लोन नहीं ले सकते, और यह बात बिल्कुल गलत है। वे उच्च ब्याज दर पर लोन ले सकते हैं। आप चाहें तो इसे अनुशासित वित्तीय आदतों से बेहतर बना सकते हैं।

क्रेडिट स्कोर गाइडेंस के लिए हीरो फिनकॉर्प पर भरोसा क्यों करें?

हीरो फिनकॉर्प पर क्रेडिट स्कोर गाइडेंस के लिए भरोसा करना समझदारी वाला निर्णय है। यह एक विश्वसनीय, RBI-पंजीकृत NBFC है जो 300-900 के बीच CRIF स्कोर के आधार पर पारदर्शी और डिजिटल रूप से सुरक्षित क्रेडिट मूल्यांकन करता है। इस प्लेटफ़ॉर्म पर निःशुल्क क्रेडिट रिपोर्ट चेक करने, स्कोर सुधारने के टिप्स और कम क्रेडिट स्कोर पर भी लोन की संभावनाएं रहती है।

यह भी पढ़ें: CIBIL स्कोर कितने दिन में अपडेट होता है?

अपने 600 क्रेडिट स्कोर टारगेट को बेहतर बनाने और उसका फ़ायदा उठाने के स्मार्ट कदम

600 के क्रेडिट स्कोर को बढ़ाने के लिए, सही समय पर बिल और EMI भुगतान, 30 प्रतिशत से कम क्रेडिट उपयोग और क्रेडिट रिपोर्ट में गलतियों को सुधारना सबसे आवश्यक है। इसके अन्य स्मार्ट कदमों में पुराने खातों को खुला रखना, विभिन्न प्रकार के ऋण रखना और एक साथ कई लोन के लिए आवेदन करने से बचना भी शामिल है।

यह भी पढ़ें: क्रेडिट स्कोर कैसे बढ़ाएं: 30 दिनों में CIBIL स्कोर सुधारें

अक्सर पूछे जाने वाले प्रश्न

क्या 600 क्रेडिट स्कोर पर लोन मिल सकता है?

600 क्रेडिट स्कोर पर लोन मिलना संभव है, हालांकि यह चुनौतीपूर्ण भी हो सकता है। इस स्कोर को बैंक द्वारा औसत या जोखिम भरा माना जाता है। इसलिए आपको उच्च ब्याज दरें, कम लोन राशि और सख्त पात्रता शर्तों का भी सामना करना पड़ सकता है।

600 स्कोर वाले कौन-कौन से लोन ले सकते हैं?

600 के सिबिल स्कोर पर पर्सनल लोन मिलना चुनौतीपूर्ण होता है। लेकिन कुछ गैर-बैंकिंग वित्तीय कंपनियां और फिनटेक ऐप्स उच्च ब्याज दरों और छोटी अवधि के साथ पर्सनल लोन, गोल्ड लोन या फिर प्रॉपर्टी पर लोन दे सकते हैं।

600 क्रेडिट स्कोर को 750+ कैसे बढ़ाएं?

600 के क्रेडिट स्कोर को 750+ तक बढ़ाने के लिए वित्तीय अनुशासन, समय पर भुगतान और कम कर्ज की जरूरत होती है, जिसमें 6-12 महीने लग सकते हैं।

क्रेडिट स्कोर जांचने के आसान तरीके क्या हैं?

क्रेडिट स्कोर जांचने के लिए CIBIL, Experian, Equifax या फिर CRIF की आधिकारिक वेबसाइटों का उपयोग करना सबसे सुविधाजनक है। इसके अलावा, बैंकिंग ऐप्स के माध्यम से अपना नाम, पैन कार्ड डिटेल्स और जन्मतिथि डालकर मुफ्त में स्कोर चेक कर सकते हैं।

बैंक 600 क्रेडिट स्कोर को कैसे देखते हैं?

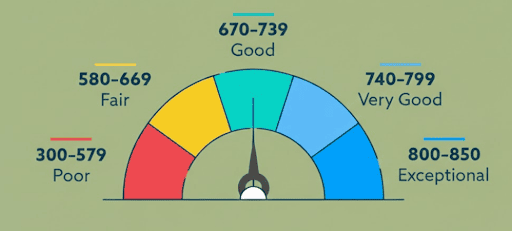

600 का क्रेडिट स्कोर भारत में 'औसत से कम' या 'निष्पक्ष' माना जाता है। इसे बैंक उच्च जोखिम के रूप में देखते हैं। इस स्कोर पर लोन मिलना चुनौतीपूर्ण लेकिन संभव होता है।

यह भी पढ़ें: फर्स्ट टाइम CIBIL स्कोर क्या है?

अस्वीकरण: यहाँ प्रदान की गई जानकारी केवल सूचनात्मक उद्देश्यों के लिए है। यद्यपि हम सटीक और अद्यतन जानकारी प्रस्तुत करने का प्रयास करते हैं, फिर भी यात्रा की परिस्थितियाँ, मौसम, घूमने के स्थान, यात्रा कार्यक्रम, बजट और परिवहन विकल्प समय के साथ बदल सकते हैं। पाठकों को यात्रा से संबंधित कोई भी निर्णय लेने से पहले विश्वसनीय स्रोतों से विवरण की पुष्टि करने की सलाह दी जाती है। इस ब्लॉग में साझा की गई जानकारी के उपयोग से उत्पन्न किसी भी असुविधा, हानि, चोट या नुकसान के लिए हम उत्तरदायी नहीं होंगे। यात्रा में अंतर्निहित जोखिम होते हैं, इसलिए पाठकों से अपेक्षा की जाती है कि वे सुझावों को लागू करते समय अपने विवेक और सावधानी का उपयोग करें।

Written by:

Aanchal Dutt

Aanchal Dutt has nearly a decade of experience in the insurance sector, having worked across both manufacturing and distribution. Over the years, she has built strong expertise in life, health, and general insurance products, along with hands-on experience in underwriting, financial negotiations, customer relationship management, and driving digital transformation initiatives.

Find them on :

Related Blogs

यदि आपने हाल ही में अपनी EMI जमा की है, क्रेडिट कार्ड का बिल भरा है या कोई लोन बंद किया है, तो आपके मन में यह सवाल आ सकता है कि सिबिल स्कोर कितने दिन में अपडेट होता है। आमतौर पर CIBIL स्कोर तुरंत अपडेट नहीं होता, क्योंकि बैंक और वित्तीय संस्थानों को पहले नई जानकारी क्रेडिट ब्यूरो को भेजनी होती है। इसके बाद क्रेडिट ब्यूरो उस डेटा को प्रोसेस करके आपकी रिपोर्ट और स्कोर अपडेट करता है। इसलिए अपडेट होने में कुछ दिनों से लेकर कुछ हफ्तों तक का समय लग सकता है।

754 का सिबिल स्कोर एक बहुत अच्छा स्कोर माना जाता है। यह आपकी मजबूत वित्तीय स्थिति को दर्शाता है। यह स्कोर आपको बहुत आसानी से कम ब्याज दरों पर लोन और क्रेडिट कार्ड दिलाने में सहायता करता है। इसे बनाए रखने के लिए सही समय पर भुगतान और कम क्रेडिट उपयोग करना बहुत जरूरी है।

अगर आप सोच रहे हैं कि 30 दिनों में CIBIL स्कोर कैसे सुधारें? तो सही रणनीति अपनाकर यह संभव है। कई लोग पूछते हैं CIBIL स्कोर कैसे ठीक करें या CIBIL कैसे ठीक करें, और इसका जवाब है: अनुशासित...