पैन और आधार कार्ड पर पर्सनल लोन पाएं: पूरी प्रक्रिया, पात्रता और जरूरी दस्तावेज़

- पैन कार्ड क्या होता है?

- आधार कार्ड क्या होता है?

- पैन और आधार कार्ड पर पर्सनल लोन कैसे मिलता है?

- पैन और आधार कार्ड पर पर्सनल लोन कैसे काम करता है?

- पैन और आधार कार्ड पर पर्सनल लोन की प्रमुख विशेषताएं

- पैन और आधार कार्ड पर पर्सनल लोन के लिए पात्रता मानदंड

- नौकरीपेशा आवेदकों के लिए पात्रता

- स्व-रोज़गार आवेदकों के लिए पात्रता

- पैन और आधार कार्ड पर पर्सनल लोन के लिए आवश्यक दस्तावेज़

- पैन और आधार कार्ड पर पर्सनल लोन लेने के फायदे

- पर्सनल लोन आवेदन अस्वीकृत होने के सामान्य कारण

- पैन और आधार कार्ड पर पर्सनल लोन लेते समय ध्यान रखने योग्य बातें

- अक्सर पूछे जाने वाले प्रश्न

आज के समय में डिजिटल लोन प्रक्रिया पहले की तुलना में कहीं अधिक आसान हो गई है। यदि आपके पास आधार कार्ड और पैन कार्ड है, तो आप आवश्यक पात्रता पूरी करने पर पर्सनल लोन के लिए ऑनलाइन आवेदन कर सकते हैं। हालांकि, केवल आधार और पैन कार्ड होना ही पर्याप्त नहीं होता। ऋणदाता आपकी आय, क्रेडिट प्रोफाइल, रोजगार और पुनर्भुगतान क्षमता का भी मूल्यांकन करते हैं। इस लेख में जानिए पैन और आधार कार्ड पर पर्सनल लोन पाएं की पूरी प्रक्रिया, पात्रता, दस्तावेज़ और जरूरी बातें।

राधा जयपुर में एक बुटीक चलाती हैं। अचानक उनकी माँ को अस्पताल में भर्ती करना पड़ा और Rs 80,000 की तत्काल ज़रूरत पड़ गई। राधा के पास आधार और पैन कार्ड था, बस यही सोचकर उन्होंने पूछा, “क्या पैन कार्ड आधार कार्ड पर लोन मिल सकता है?” जवाब था, हाँ, और वह भी बहुत जल्दी। आधार कार्ड से लोन कैसे लें यह जानने के बाद राधा ने 25 मिनट में आवेदन किया और अगले दिन राशि खाते में थी।

पैन कार्ड क्या होता है?

PAN (Permanent Account Number) भारत के आयकर विभाग द्वारा जारी 10 अंकों का अल्फान्यूमेरिक पहचान पत्र है। यह आपकी वित्तीय पहचान और कर इतिहास से जुड़ा होता है। लोन प्रक्रिया में यह क्रेडिट हिस्ट्री जाँचने के लिए अनिवार्य है।

आधिकारिक जानकारी और PAN-आधार लिंकिंग स्थिति के लिए incometax.gov.in देखें।

आधार कार्ड क्या होता है?

आधार भारतीय विशिष्ट पहचान प्राधिकरण (UIDAI) द्वारा जारी 12 अंकों का बायोमेट्रिक पहचान पत्र है। इसमें नाम, पता, जन्मतिथि और बायोमेट्रिक जानकारी होती है। इसका उपयोग पहचान और पते के प्रमाण के रूप में किया जाता है। eKYC के लिए यह सबसे स्वीकृत दस्तावेज़ है।

आधार से जुड़ी आधिकारिक जानकारी के लिए uidai.gov.in देखें।

पैन और आधार कार्ड पर पर्सनल लोन कैसे मिलता है?

यदि आप सोच रहे हैं कि आधार कार्ड से लोन कैसे लें, तो सामान्य प्रक्रिया इस प्रकार होती है। पैन और आधार कार्ड पर पर्सनल लोन पाएं, इसकी प्रक्रिया सरल है:

- HeroFinCorp के Personal Loan App पर जाएं

- मोबाइल नंबर दर्ज करें और OTP से सत्यापन करें

- आधार से eKYC पूरा करें

- पैन नंबर दर्ज करें, क्रेडिट स्कोर जाँच होती है

- आय और रोज़गार विवरण भरें

- बैंक स्टेटमेंट अपलोड करें

- लोन राशि और अवधि चुनें

- आवेदन सबमिट करें, 10 मिनट में अप्रूवल

राधा ने यही प्रक्रिया अपनाई और Personal Loan App पर पूरा आवेदन 25 मिनट में हो गया।

पैन और आधार कार्ड पर पर्सनल लोन कैसे काम करता है?

आधार कार्ड पैन कार्ड से लोन प्राप्त करने की प्रक्रिया पूरी तरह डिजिटल हो सकती है, लेकिन अंतिम स्वीकृति कई वित्तीय मानकों पर निर्भर करती है। आधार कार्ड से लोन कैसे लें, इसे समझने के लिए पूरी तकनीकी प्रक्रिया जानें:

eKYC और डिजिटल वेरिफिकेशन प्रक्रिया

आधार-based eKYC में UIDAI के डेटाबेस से आपकी पहचान तुरंत सत्यापित होती है। OTP या बायोमेट्रिक से यह प्रक्रिया सेकंडों में पूरी होती है। इससे भौतिक दस्तावेज़ जमा करने की ज़रूरत नहीं रहती, पूरी प्रक्रिया डिजिटल और तेज़ होती है।

राधा का eKYC मात्र 3 मिनट में पूरा हुआ, बिना किसी दस्तावेज़ को स्कैन किए।

आय और क्रेडिट मूल्यांकन कैसे किया जाता है?

पैन नंबर के ज़रिए क्रेडिट ब्यूरो (CIBIL, Equifax) से आपका क्रेडिट स्कोर और हिस्ट्री जाँची जाती है। बैंक स्टेटमेंट से आय और नकदी प्रवाह का आकलन किया जाता है। ये दोनों मिलकर लोन की पात्रता और ब्याज दर तय करते हैं।

पैन और आधार कार्ड पर पर्सनल लोन की प्रमुख विशेषताएं

पैन और आधार कार्ड पर पर्सनल लोन पाएं और बिना लंबी कागजी प्रक्रिया के अपनी वित्तीय जरूरतों को आसानी से पूरा करें। केवल पैन और आधार कार्ड के साथ आप कई डिजिटल लेंडर्स से तेज़ अप्रूवल और पूरी तरह ऑनलाइन आवेदन प्रक्रिया का लाभ उठा सकते हैं। नीचे दी गई तालिका में पैन और आधार कार्ड पर पर्सनल लोन की प्रमुख विशेषताओं को विस्तार से समझें।

| विशेषता | विवरण |

| लोन राशि | Rs 50,000 से Rs 5 लाख तक |

| अवधि | 12 से 36 महीने |

| ब्याज दर | 18% प्रति वर्ष से शुरू |

| प्रोसेसिंग शुल्क | न्यूनतम 2.5% + GST |

| कोलेटरल | आवश्यक नहीं |

| अप्रूवल समय | 10 मिनट |

| डिस्बर्समेंट | 24 घंटे के भीतर |

| आवेदन | 100% डिजिटल |

पैन और आधार कार्ड पर पर्सनल लोन के लिए पात्रता मानदंड

पैन कार्ड आधार कार्ड पर लोन लेने से पहले यह जानना जरूरी है कि प्रत्येक लेंडर अपने पात्रता मानदंड तय करता है। यदि आप नौकरीपेशा हैं या स्व-रोज़गार करते हैं, तो नीचे दिए गए मानदंडों को पूरा करने पर लोन मिलने की संभावना बढ़ जाती है।

नौकरीपेशा आवेदकों के लिए पात्रता

- भारतीय नागरिक होना चाहिए

- निर्धारित आयु सीमा पूरी करनी चाहिए

- नियमित मासिक आय होनी चाहिए

- अच्छा CIBIL स्कोर लाभदायक होता है

- स्थिर नौकरी होना बेहतर माना जाता है

स्व-रोज़गार आवेदकों के लिए पात्रता

- आयु: 25 से 65 वर्ष के बीच

- व्यवसाय की न्यूनतम आयु: 2 वर्ष

- स्थिर और सत्यापन योग्य आय

- ITR या बैंक स्टेटमेंट से आय प्रमाण

- GST पंजीकरण (यदि लागू हो)

- संतोषजनक CIBIL स्कोर

राधा स्वरोज़गार थीं, उनका बुटीक 3 साल पुराना था और बैंक स्टेटमेंट साफ था।

पैन और आधार कार्ड पर पर्सनल लोन के लिए आवश्यक दस्तावेज़

आधार कार्ड पैन कार्ड से लोन आवेदन के दौरान निम्न दस्तावेज़ मांगे जा सकते हैं।

पहचान प्रमाण

- आधार कार्ड: eKYC और पता प्रमाण दोनों के लिए, अनिवार्य

- पैन कार्ड: क्रेडिट जाँच और आयकर सत्यापन के लिए, अनिवार्य

आय और रोज़गार से जुड़े दस्तावेज़

नौकरीपेशा के लिए:

- पिछले 3 महीनों की वेतन पर्ची

- पिछले 3 से 6 महीनों का बैंक स्टेटमेंट

- नियुक्ति पत्र या कर्मचारी ID

स्व-रोज़गार के लिए:

- पिछले 2 वर्षों का ITR

- पिछले 6 से 12 महीनों का बैंक स्टेटमेंट

- व्यवसाय पंजीकरण प्रमाण

अतिरिक्त दस्तावेज़ कब माँगे जा सकते हैं?

यदि CIBIL स्कोर सीमा रेखा पर हो, आय अनियमित हो या लोन राशि अधिक हो तो संस्था अतिरिक्त दस्तावेज़ माँग सकती है, जैसे पिछले साल का ITR, फॉर्म 16 या संपत्ति का प्रमाण।

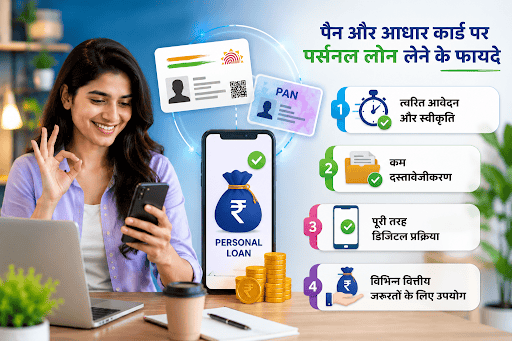

पैन और आधार कार्ड पर पर्सनल लोन लेने के फायदे

पैन और आधार कार्ड पर पर्सनल लोन पाएं और बिना लंबी कागजी प्रक्रिया के अपनी वित्तीय जरूरतों को आसानी से पूरा करें। डिजिटल लोन प्रक्रिया के कारण आवेदन, अप्रूवल और राशि प्राप्त करना पहले से कहीं अधिक आसान हो गया है। आइए जानते हैं इसके प्रमुख फायदे।

त्वरित आवेदन और स्वीकृति

आधार eKYC और पैन से क्रेडिट जाँच, दोनों मिलकर 10 मिनट में अप्रूवल संभव बनाते हैं। राधा को रात 9 बजे अप्रूवल मिला, बैंक बंद होने के बाद भी।

कम दस्तावेज़ीकरण

आधार और पैन के साथ बस बैंक स्टेटमेंट, बस इतने से काम चलता है। कोई नोटरी नहीं, कोई physical submission नहीं।

पूरी तरह डिजिटल प्रक्रिया

Personal Loan App पर आवेदन से disbursement तक, सब कुछ ऑनलाइन। राधा ने कभी शाखा नहीं देखी।

विभिन्न वित्तीय ज़रूरतों के लिए उपयोग

पर्सनल लोन का उपयोग मेडिकल खर्च, शिक्षा, शादी, यात्रा, घर की मरम्मत या अन्य व्यक्तिगत जरूरतों के लिए किया जा सकता है। राधा ने माँ के इलाज के लिए उपयोग किया, कोई प्रतिबंध नहीं था।

पर्सनल लोन आवेदन अस्वीकृत होने के सामान्य कारण

आधार कार्ड पैन कार्ड से लोन, इन कारणों से अस्वीकृत हो सकता है:

कम क्रेडिट स्कोर

725 से कम CIBIL स्कोर पर स्वीकृति मिलना मुश्किल होता है। पहले स्कोर सुधारें, समय पर EMI चुकाएं और क्रेडिट उपयोग 30% से कम रखें।

आय पात्रता पूरी न होना

Rs 15,000 से कम मासिक आय पर पात्रता नहीं बनती। स्व-रोज़गार के मामले में बैंक स्टेटमेंट में अनियमित आय भी समस्या बन सकती है।

गलत या अधूरी जानकारी

eKYC में नाम, पता या जन्मतिथि आधार से मेल नहीं खाए तो आवेदन रुक जाता है। सभी जानकारी सावधानी से भरें।

मौजूदा ऋण भार अधिक होना

यदि वर्तमान EMI मिलाकर आय का 50% से अधिक हो जाए तो संस्था नया लोन देने में हिचकती है। DTI ratio कम रखें।

पैन और आधार कार्ड पर पर्सनल लोन लेते समय ध्यान रखने योग्य बातें

पैन कार्ड आधार कार्ड पर लोन चाहिए तो आवेदन करने से पहले कुछ महत्वपूर्ण बातों का ध्यान रखना जरूरी है। सही जानकारी और विश्वसनीय लेंडर का चयन न केवल आपके लोन अनुभव को बेहतर बनाता है, बल्कि भविष्य में अतिरिक्त शुल्क और वित्तीय परेशानियों से भी बचाता है।

ब्याज दर और शुल्क जाँचें

पैन कार्ड आधार कार्ड पर लोन चाहिए, तो पहले Key Fact Statement पढ़ें। ब्याज दर, प्रोसेसिंग शुल्क, प्रीपेमेंट नीति और देरी शुल्क, सब पहले से जानें। HeroFinCorp के Personal Loan App पर ये सब पारदर्शी तरीके से दिखते हैं।

EMI वहन क्षमता का मूल्यांकन करें

EMI आपकी मासिक आय के 40% से अधिक न हो। Personal Loan App पर EMI कैलकुलेटर से पहले ही सटीक अनुमान लगाएं। राधा ने Rs 80,000 की राशि 18 महीनों में ली, EMI आरामदायक थी।

केवल विश्वसनीय संस्था चुनें

केवल RBI-पंजीकृत NBFC या बैंक से लोन लें। Google Play पर ऐप की रेटिंग और समीक्षाएँ जाँचें। असत्यापित ऐप्स से बचें; डेटा सुरक्षा का जोखिम होता है।

अक्सर पूछे जाने वाले प्रश्न

क्या केवल आधार और पैन कार्ड से पर्सनल लोन मिल सकता है?

नहीं। आधार और पैन कार्ड महत्वपूर्ण दस्तावेज़ हैं, लेकिन लोन स्वीकृति के लिए आय, रोजगार, CIBIL स्कोर और अन्य पात्रता मानदंड भी पूरे होने चाहिए।

आधार और पैन कार्ड पर मिलने वाला अधिकतम लोन कितना हो सकता है?

लोन राशि आपकी आय, पात्रता, क्रेडिट प्रोफाइल और ऋणदाता की नीति पर निर्भर करती है। केवल आधार या पैन कार्ड के आधार पर निश्चित राशि तय नहीं होती।

पर्सनल लोन स्वीकृत होने में कितना समय लगता है?

यदि सभी दस्तावेज़ सही हों और पात्रता पूरी हो, तो आवेदन प्रक्रिया अपेक्षाकृत तेज़ हो सकती है। वास्तविक समय ऋणदाता की प्रक्रिया पर निर्भर करता है।

क्या कम CIBIL स्कोर पर भी लोन मिल सकता है?

कुछ मामलों में संभव हो सकता है, लेकिन अच्छा CIBIL स्कोर लोन स्वीकृति की संभावना बढ़ाता है।

क्या पैन और आधार की जानकारी सुरक्षित रहती है?

हाँ, eKYC प्रक्रिया UIDAI के सुरक्षित सिस्टम से होती है और डेटा एन्क्रिप्टेड तरीके से संसाधित होता है। केवल RBI-पंजीकृत NBFC या बैंक से ही आवेदन करें।

क्या पैन-आधार लिंक न होने पर भी लोन मिल सकता है?

आयकर विभाग के नियमों के अनुसार PAN का आधार से लिंक होना ज़रूरी है, अन्यथा PAN निष्क्रिय हो सकता है, जिससे लोन आवेदन में दिक्कत आ सकती है। आवेदन से पहले incometax.gov.in पर अपनी लिंकिंग स्थिति जांच लें।

अस्वीकरण: यहाँ प्रदान की गई जानकारी केवल सामान्य जानकारी के उद्देश्य से है और इसे वित्तीय सलाह नहीं माना जाना चाहिए। लोन की स्वीकृति, ब्याज दर, शुल्क और पात्रता शर्तें आवेदक की प्रोफाइल, क्रेडिट इतिहास और Hero FinCorp की नीतियों पर निर्भर करती हैं और समय के साथ बदल सकती हैं। सटीक और अद्यतन जानकारी के लिए कृपया आधिकारिक वेबसाइट देखें या हमारी कस्टमर केयर टीम से संपर्क करें। ऋण लेने का निर्णय लेने से पहले अपनी पुनर्भुगतान क्षमता का सही आकलन करें और उचित विवेक का प्रयोग करें।

Written by Manya Ghosh

Find them on :

Manya is a seasoned finance professional with expertise in the non-banking financial sector, offering 3 years of experience. She excels in breaking down complex financial topics, making them accessible to readers. In their free time, she enjoys playing golf.